")

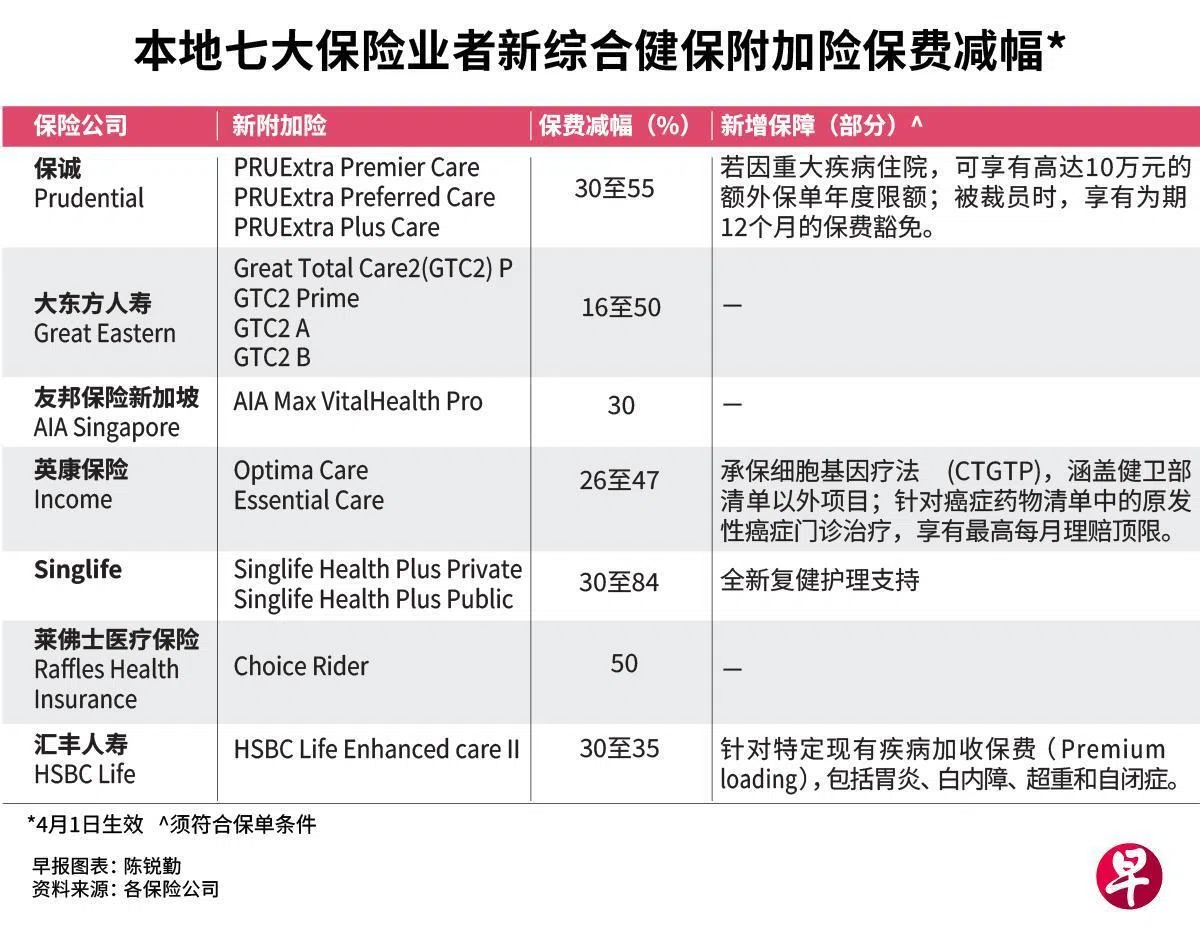

本地七大保险业者星期三(4月1日)推出全新的综合健保计划附加险。根据保健卫生部的计算,新附加险保费平均下调约35%至40%,最大降幅更高达68%;部分业者也借此机会加码升级保单,提供更全面的医疗保障。

社会政策统筹部长兼保健卫生部长王乙康认为,新附加险的推出,是为解开私人医疗保险中这一错综复杂的“死结”(Gordian knot)所迈出的重大一步。

针对新综合健保计划(Integrated Shield Plan,简称IP)附加险(rider),王乙康在脸书发文指出,这将有助于打破过度寻求医疗、过度消费和成本不断攀升的恶性循环,确保私人医疗体系长远保持可持续性。

对保户而言,这意味着新附加险保单的保费将全面降低,但今后自掏腰包的费用将增加。不过,王乙康有信心每年省下的保费,将足以抵消多数人偶尔住院时须支付的较高共同承担额。

数据显示,约71%的本地居民(约300万人)购有IP,其中67%(约200万人)也购买附加险。

IP是全民医疗保险“终身健保”的升级版;附加险是指在原有保险配套的基础上增购的保障项目。

健卫部去年11月宣布,今年4月1日起,IP保户购买的新附加险将不再覆盖最低自付额。各级病房的最低自付额介于1500元至3500元。同时,保户须承担的5%共同承担额顶限,也从每年3000元提高至6000元。

在2025年11月27日至2026年3月31日期间购买IP附加险的投保人,可在未来两年内保留现有的附加险。这些附加险最迟在2028年4月1日之后首次续保时,按照新条例更新。

至于在2025年11月27日之前购买保单的现有IP附加险保户,保险业者可自行决定处理方案。

健卫部:保障国人的就医选择权

健卫部受询时,对业者推出的全新IP附加险表示欢迎。

健卫部指出,全新附加险的设计旨在为快速上涨的医疗费用降温,同时确保新加坡人依然能负担得起私人医疗保险,并保障国人的就医选择权。

另外,新附加险将继续针对巨额医疗开销提供良好的保障,让保户感到安心。IP附加险的投保人也可以继续动用保健储蓄来支付住院账单中的共同承担额,但须符合提款顶限的规定。

除了调整保费,不少保险业者也借此机会,为保户提供更多保障。

")

保险业者:以低门槛享有更全面医疗保障

汇丰人寿受询时指出,这项新保障提升了承保评估的灵活度,让患有特定健康状况的保户通过加费的方式受保,无需面临被除外或直接拒保。

保诚保险新增保障包括若因重大疾病住院,可享有高达10万元的额外保单年度限额;以及在遭遇裁员时,享有为期12个月的保费豁免。

保诚保险新加坡首席医疗保健总监卡奇鲁医生(Sidharth Kachroo)说:“新附加险不仅让保费更加实惠,还带来了保单升级,让人们能以更低的门槛享有全面的医疗保障。长远来看,这也有助于新加坡私人医疗保险体系保持稳健,让大家长久受益。”

新加坡人寿保险协会(LIA)执行董事陈伟杰受询时指出,保险需求因人而异,保户应优先确保保障范围符合个人医疗需求和预算。

陈伟杰说:“令人鼓舞的是,IP业者借机重新定价,更积极探索如何升级保障,以符合保户日益变化的需求。对整个保险业而言,我们的首要任务始终是协助控制医疗费用的通胀,确保新加坡人能持续获得医疗服务。”