")

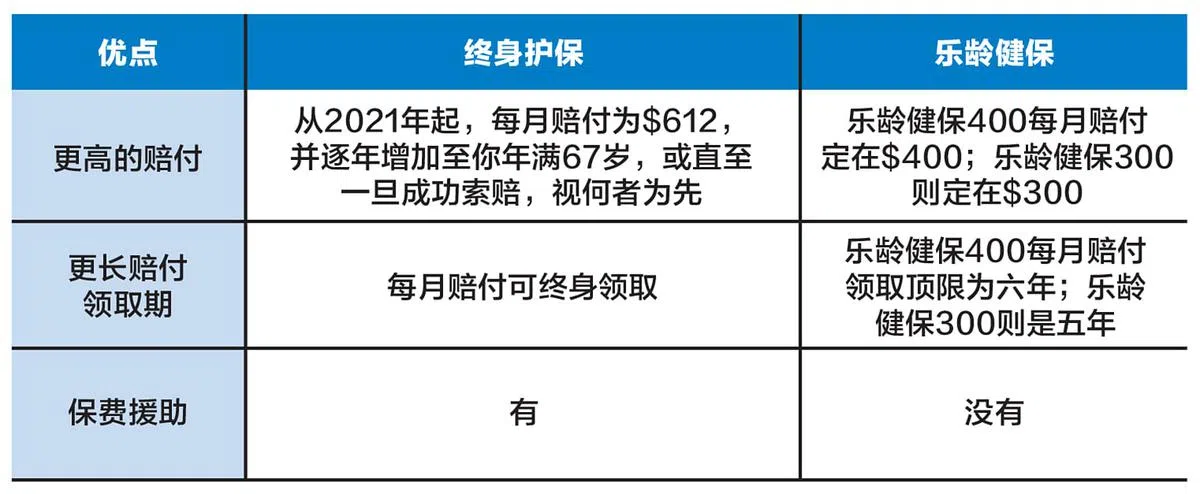

虽然两者都是协助应付长期护理的保险计划,2020年推出的终身护保是加强版的计划,可以为投保者提供更高且终身的赔付,提供更好的保障。

终身护保(CareShield Life)和乐龄健保(ElderShield)都是给予身患重度残障的新加坡公民和永久居民基本经济援助的长期护理保险计划。两者之间有什么不同呢?让我们为你一一解答。

问:相较乐龄健保,终身护保为什么更优越?

2020年推出的终身护保是取代乐龄健保的一个全国性残障保险计划。相较乐龄健保,终身护保提供更高且终身的赔付,给予投保者更优越的残疾保障。

问:我已投保于乐龄健保,是否也可以加入终身护保?

现有乐龄健保的投保者,只要没有身患重度残障,就可以升级纳入终身护保。

升级纳入终身护保后,你的乐龄健保保单将会终止,所以并不会有重复投保的状况。你所需支付的终身护保保费将考量到你在乐龄健保计划下已支付的累计保费。你可以上网www.careshieldlife.gov.sg填写申请表格。

问:我在1979年或之前出生。若现在已有健康问题,在这样的情况下加入终身护保,我是否需支付额外的保费?

出生于1979年或之前,即便已有健康问题的人士,只要没有重度残障都可以加入终身护保。你也无须因此支付额外的保费。

问:我可以用什么方式支付终身护保的保费?有哪一些援助可以协助我分担保费?

终身护保的年费可用投保者或家人的保健储蓄全数支付。

为了确保人人都负担得起保费,政府也提供以下援助:

经支付能力调查后,为中低收入住户提供高达30%的基本保费津贴。

为在1979年或之前出生,并2023年12月31日或之前加入终身护保的公民,提供高达$2500的奖励金。

为2023年12月31日或之前加入终身护保的立国一代和建国一代提供额外$1500的奖励金。

保健储蓄存款不足且缺乏家人援助的人士将受邀申请政府提供的额外保费资助。在终身护保计划下,没有人会因为无法自身偿还保费而失去保障。

问:加入终身护保后,我是否可以选择退出?

1979年或之前出生并选择加入终身护保的人士,在正式纳入计划后将享有60天的反悔期(free look period)。

如果你决定在这期间退出计划,保费将全额退还。另外,如果你加入终身护保之前投保乐龄健保300或400,原先的乐龄健保保单将复效。

倘若你没有在反悔期结束前退出计划,你将终身受保于终身护保。

问:在终身护保计划下,索取赔付需要做些什么?

首先,索赔者必须通过受卫生部认证的重度残疾评估师的评估。

如果你被评定无法自行完成六项日常活动(进食、冲凉、更衣、如厕、步行或行动、在睡床和椅子之间移动)中至少三项,你便符合索取终身护保每月赔付的条件。

在身患重度残障的整个期间,计划会持续提供每月赔付协助减轻你的负担。同时,你也将豁免缴付保费。

点击终身护保保费检视器,使用Singpass登录,即可轻松查看你的保费数额。

【本文由卫生部呈献】