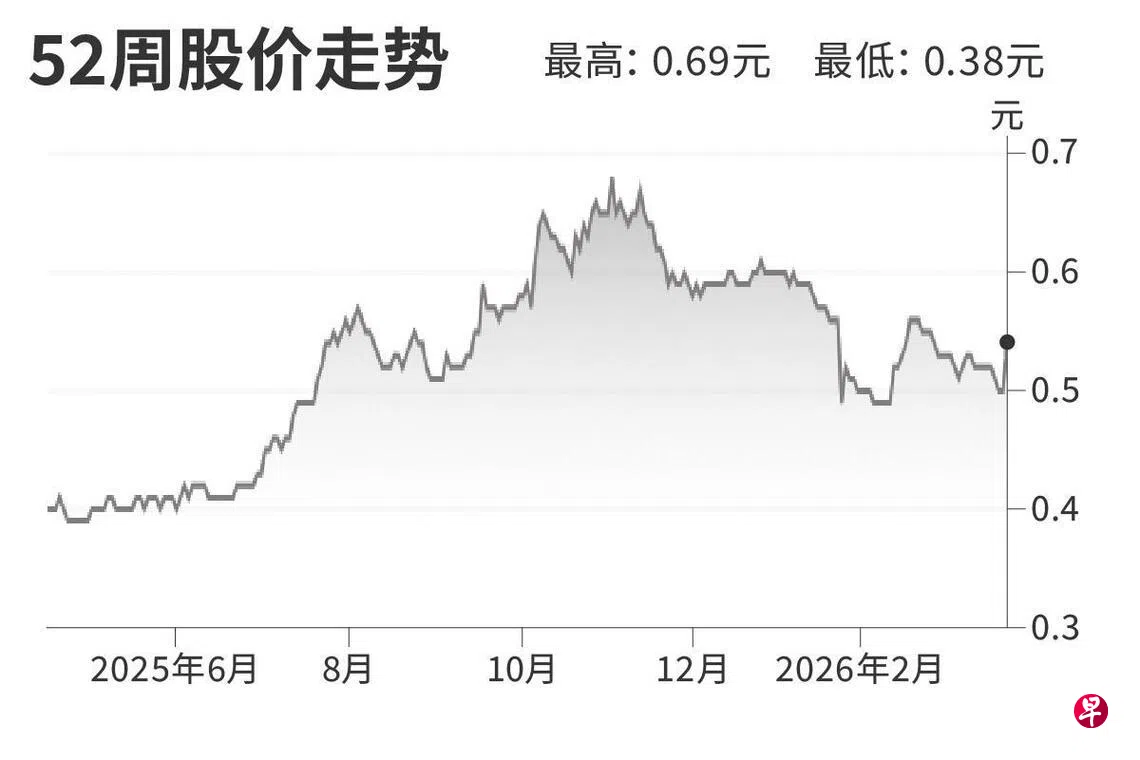

台新电缆(Tai Sin Electric)

建议:增持

目标价:0.743元

闭市价:0.54元(+7.00%)

当机电工程进入执行与装置阶段时,台新电缆的出货量将获得提振,成为新加坡建筑热潮后期阶段的受益者。它是东南亚领先的电缆和电线制造商及分销商之一,估计占有本地生产电力电缆市场的20%至30%份额。新加坡生产基地使它能够承接大型公共部门项目。在新加坡支持超过70%的数据中心建设。

收购Integra R.E.公司扩大了台新电缆在泰国和菲律宾的可再生能源方案分销业务,预计将把2026至2028财年每股盈利提高约2%至3%。我们首次发布台新电缆研究报告,给予它“增持”评级,目标价为0.74元,与它2027财年的10倍预测本益比挂钩。这个预测本益比是基于它过去10年的12个月平均本益比。(中国银河证券国际)