")

银行短信钓鱼骗案频发,新加坡金融管理局和资讯通信媒体发展局拟议的共同责任框架,能厘清各方应承担多少损失,而非依赖银行的善意赔付来补救。公众多了一个索赔渠道,但也必须承担部分义务,这能让他们更加警惕。

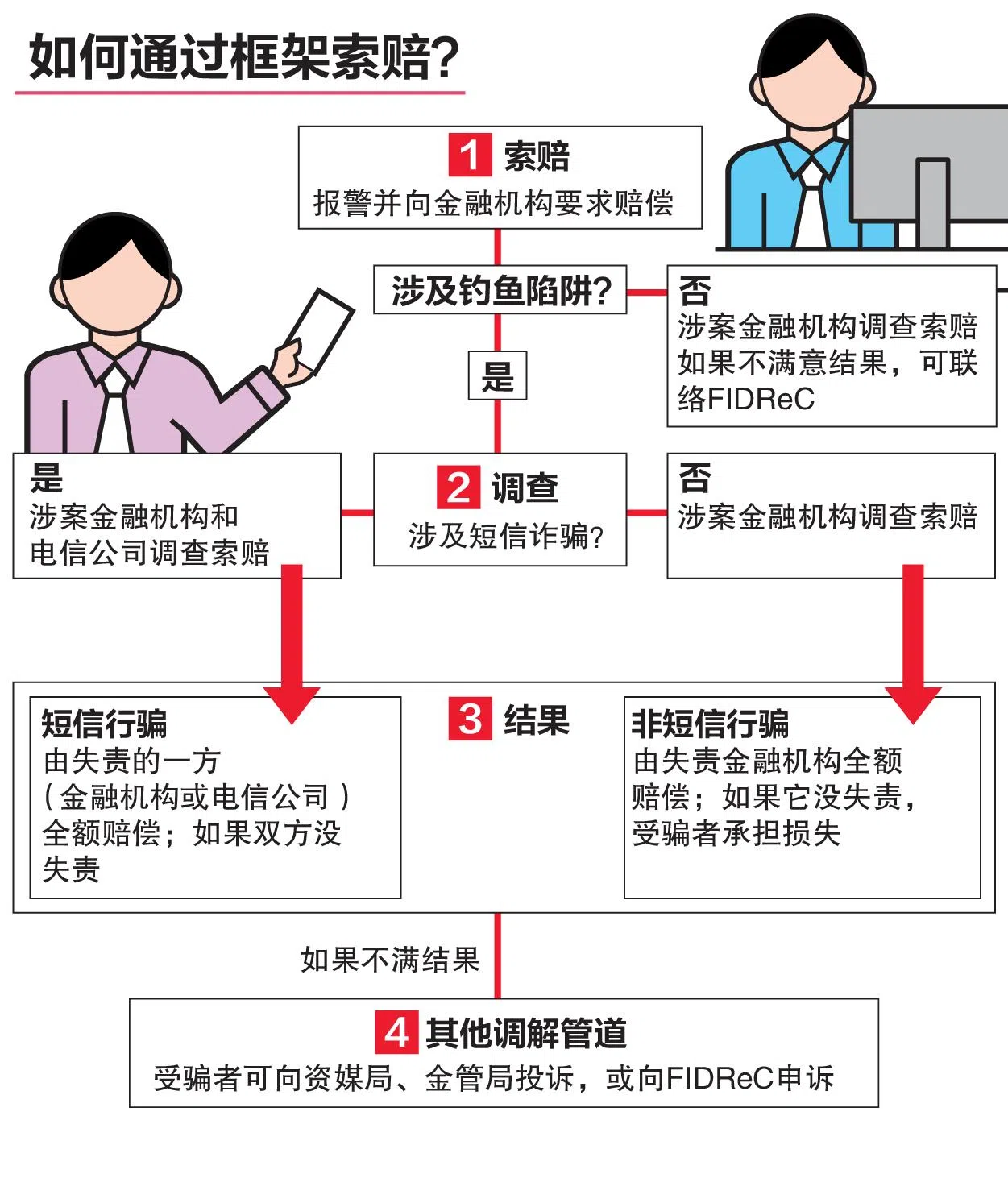

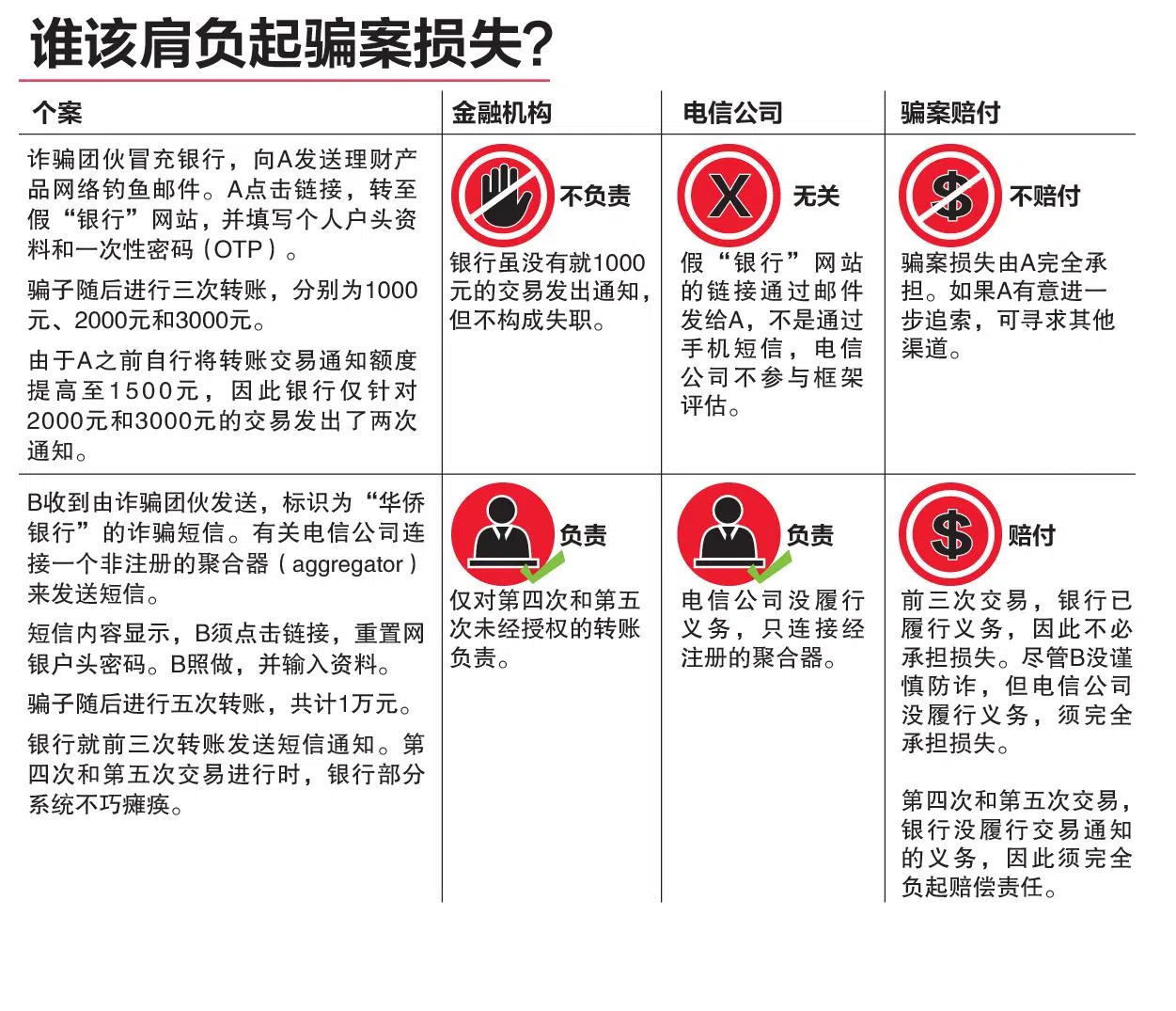

钓鱼骗案的共同责任框架星期三(25日)发布公众咨询文件,列明金融机构、电信公司和受害者的义务及相应的赔偿。

Setia律师事务所主任严文键答复《联合早报》询问时说,跨国追偿往往复杂且费用高昂,受害者几乎没有办法索回已转移到海外的毕生积蓄。“框架可鼓励把关者确认保障措施是否到位。与此同时,金融机构和电信公司必须承担的善意赔付,会因清楚列明而相对减低,客户同时也会提高警惕。”

框架责任分配公平 银行和电信公司尽了义务就无须担责

严文键认为,框架责任分配是公平的,只要银行和电信公司尽了义务,就无须担责。反之,若施加过重的责任,会令他们刻意规避风险,不利业务发展。

新加坡国立大学、南洋理工大学客座教授白士泮则指出,在科技日新月异和诈骗伎俩层出不穷的背景下,过于表述化(prescriptive)的框架,会简化金融机构的职责。“金融机构除了须履行规定的反诈责任外,也应遵守一些原则性的监管要求,涵盖面更广,以更好地保护客户,也较公平。”

这个框架花了比预计更长的时间才公布,阿裕尼集选区议员林瑞莲上个月18日曾指出,政府应考虑允许框架溯及既往。

正气律师事务所创办人萧锦耀律师认为,金融机构和电信公司未涉及“非法”行为,对它们进行追溯处罚是不公正的。“鉴于钓鱼骗案越来越普遍,当局优先处理这类骗案,相信各方都能从框架中受益。”

银行公会:首九个月冒充银行骗案有362起 数量有减少

消费者协会主席杨益财在脸书贴文说,消协自2021年已接获超过60起涉及欺诈交易和骗案的投诉,损失金额逾200万元。这些受骗的消费者向银行通报后,银行不愿担责或告知消费者无法追回款项。

杨益财说,消协对拟议的框架表示欢迎,并指框架在各方担责和义务方面取得平衡,也是合理和健全的。“对于依靠储蓄维生的受害者而言,框架也有可能加快赔付过程。”

但消协也认为,框架仍有扩展的空间,包括近来引人关注的恶意软件骗案。

新加坡银行公会常务主任洪爱雯说,公会和本地银行一致支持共同责任框架,并指这是很好的起步,为数码领域各方共同承担的防诈责任定下底线。“为了加强打击骗案的力度,我们认为领域中的其他成员,如科技公司和电商平台,也应加入以推动集体行动。”

银行公会的数据显示,今年首九个月,涉及冒充银行的骗案有362起,比去年同期的479起要低。去年全年共有572起相关骗案。

本地三大电信公司第一通、新电信及星和发言人受询时都说,作为数码领域的一环,它们将持续保障用户的安全,也将审阅拟议框架的公众咨询文件,必要时提供建议。

科技金融服务商GrabFin则说,框架将鼓励本地数码公司内部加大创新力度,并与业界携手打击网络诈骗。