")

新加坡企业强制气候披露要求实施在即,上市公司和大型非上市公司从2025财年和2027财年起必须作出气候相关披露。然而调查表明,94%的新加坡企业未充分测量和分析范围三排放,影响它们准备气候转型报告。

法国施耐德电气(Schneider Electric)与新加坡特许会计师协会(ISCA)日前联合发布一份调查报告,分析500多名新加坡高级商业领袖对公司可持续发展战略的看法后,得出上述结果。

范围一、二和三排放是指温室气体排放的三种分类标准,用于企业和组织的碳排放报告和管理。范围一排放是指企业直接产生的排放;范围二指企业在运营过程中购买的能源(如电力)所产生的排放;范围三是指企业供应链和价值链中发生的其他间接排放,包括上下游活动产生的排放。

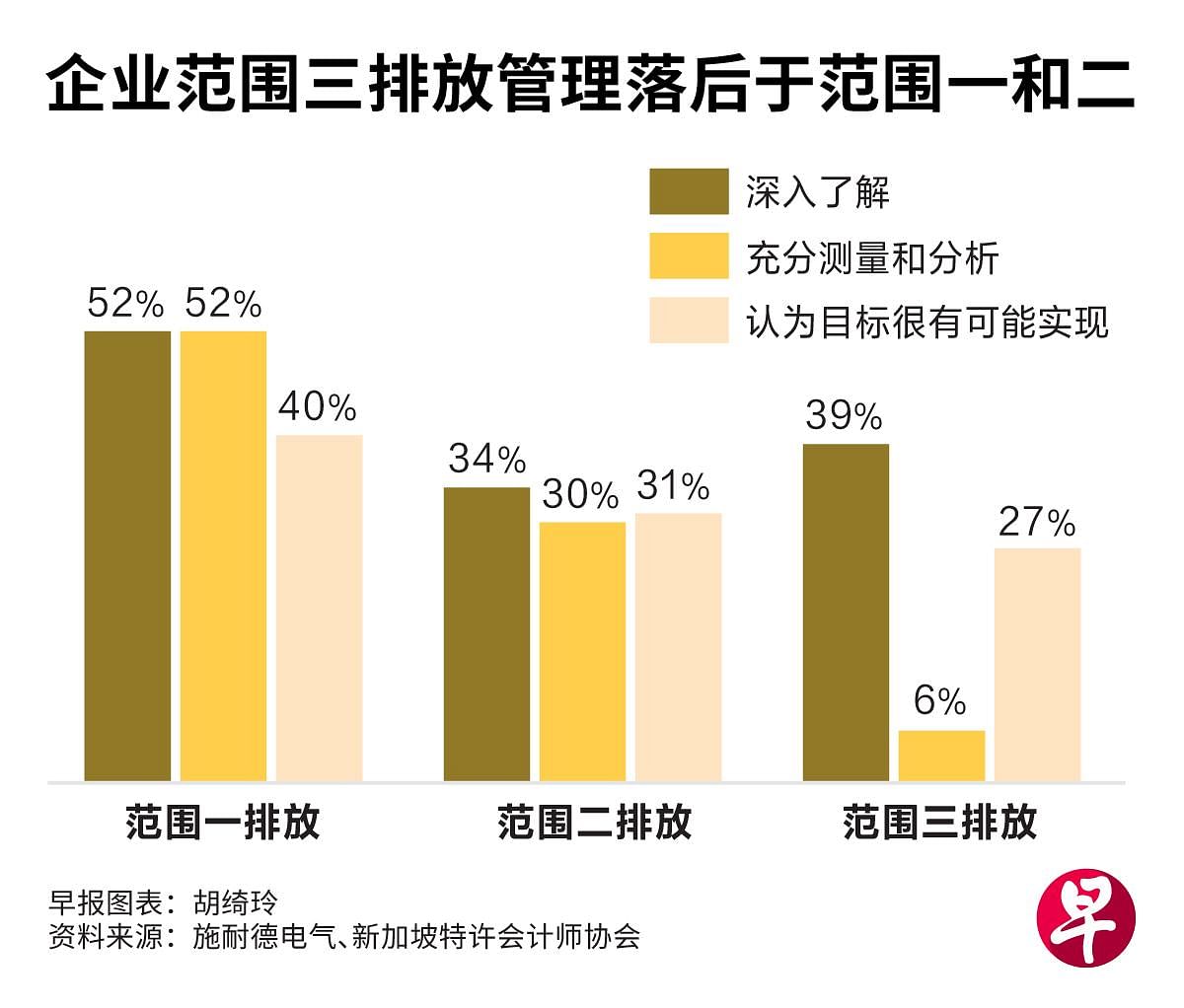

不到四成受访商业领袖 对范围三排放有深入了解

调查显示,仅有不到四成(39%)的商业领袖对范围三排放有深入了解,了解范围一和二排放的比率分别为52%和34%。

另外,只有6%的商业领袖指公司完全测量和分析范围三排放,远落后于范围一(52%)和范围二(30%)的排放。

因此,商业领袖对于实现范围三排放目标的信心较低,只有27%的受访者认为设定的目标是高度可实现的,低于范围一(40%)和二(31%)的排放。

调查还表明,不同规模和行业的企业在范围三排放进展方面存在较大差异。大企业的领导者中,有54%指出,他们已经设定了范围三目标,而小企业设定目标的比率只有31%。

此外,只有32%的受访高管认为,自己所在的企业设定的净零目标是可实现的。

分行业来看,消费品、能源与采矿、医疗与制药、金融服务和工程与建筑行业在管理范围三排放方面的进展相对更快。

缺人力财力商业动机 是推进减少范围三排放主要障碍

总体来说,缺乏人力和财力资源、商业动机不足以及缺乏适用的技术基础设施,是推进减少范围三排放的主要障碍。

不过,不同阶段的企业面临的最大障碍不同。对于进展较快的企业,缺乏人力资源或专业知识是减少范围三排放的最大障碍,而进展较慢的企业高管则认为,缺乏技术基础设施是最大的障碍。

施耐德电气新加坡与文莱区域总裁金允荣指出,对于许多新加坡企业来说,范围三排放管理仍是未开发的领域,与之相关的教育将至关重要。“我们在这项调查结果中看到,缺乏对温室气体排放管理关键领域的理解,会导致规划、目标设定和最终行动水平不足。”