和QR码扩大到实体店;涉及方包括商家、消费者和服务平台。 (档案照片)")

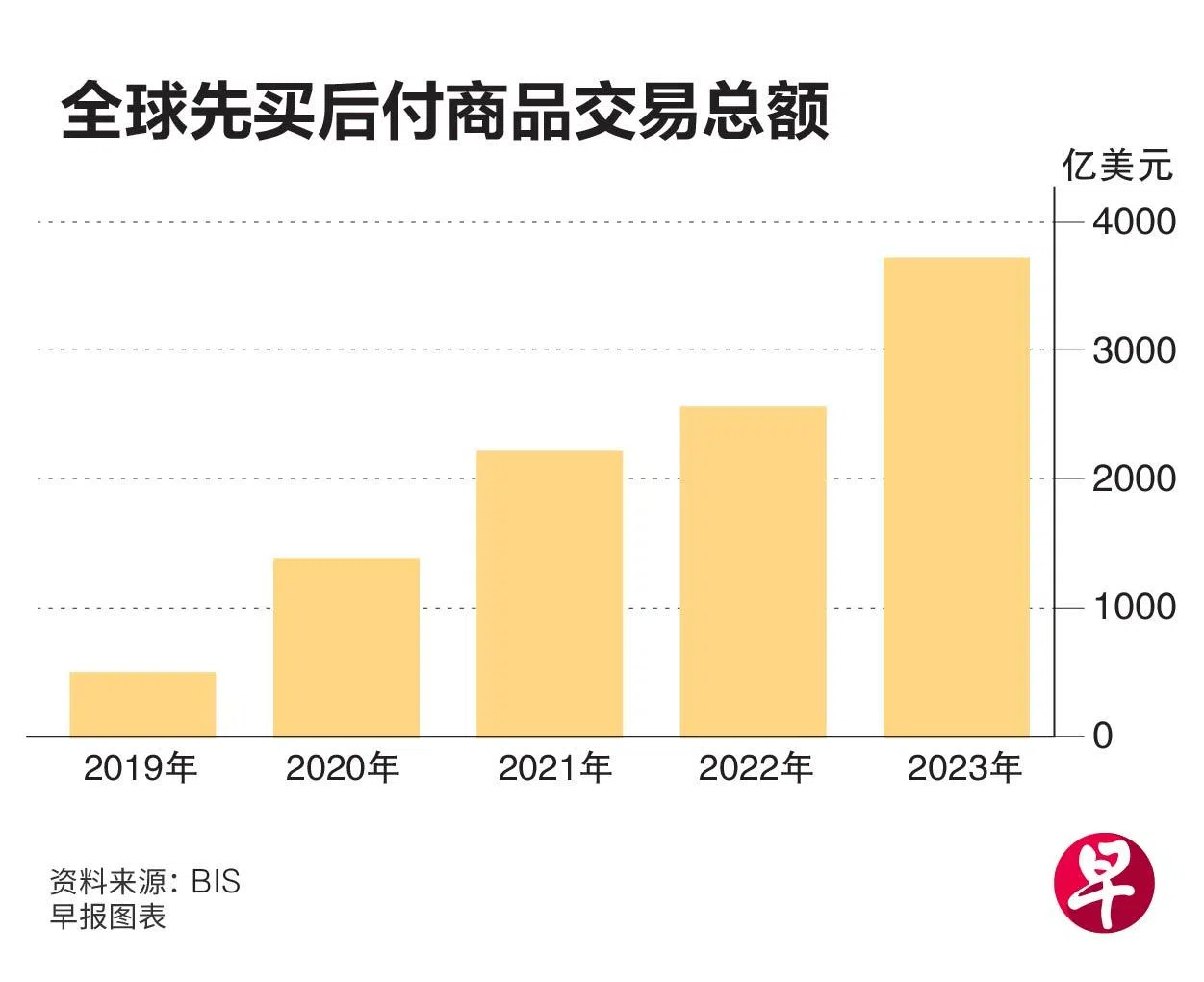

一份报告显示,过去四年,全球的先买后付(Buy now pay later,简称BNPL) 商品交易总额(GMV)增加了600%,而积极采纳这项短期融资的国家,一般有强大的电子商务基础、通货膨胀高、家庭负债率高、银行服务效率低下和监管不严的特征。

每日使用先买后付应用用户增至四年前10倍

国际清算银行(BIS)日前发布的最新季度报告披露,2019年至2023年间先买后付的商品交易总额,从约500亿美元(约658亿新元)大幅增加至超过3500亿美元。与此同时,每日使用先买后付应用程序的活跃用户,也从25万人,增加到今年的250万人。

先买后付是一种短期融资,允许消费者通过免息分期付款购买物品,除了普遍用于电商平台的网购,它也利用扫描条形码(barcodes)和QR码扩大到实体店;涉及方包括商家、消费者和服务平台。

虽然全球的使用者激增,但报告指出,先买后付面对高企的固定成本、资金支出和拖欠率的问题,因此先买后付商业模式的盈利能力仍然具挑战。

信用审核较松 平台承担所有风险但能触及较低购买力者

由于采用先买后付的消费者并不像传统信贷模式般通过严谨的信用审核,只要平台批准使用,平台便会将所销售商品的价格全数支付给商家,平台因此承担了所有的信用风险。

这种消费模式一般也无需向信用当局报备,比起传统的消费信用,先买后付的用户一般年纪比较轻、接受教育少、负债高、信用评分低,以及拖欠率高。因此主要靠收取商家费用的平台,盈利能力是个未知数。

报告也指出,提供先买后付选择的商家虽然需要承担更高的成本,例如支付平台固定的会员费和每次交易的费用,但在好处大于成本下,商家都愿意采纳。

除了能将信用和欺诈风险转移给平台,先买后付能让商家触及目前缺乏购买力的消费者,以及可利用平台收集到的数据和免费营销。这么一来,商家便能增加销售额和销售量。

各地政府着手修订监管框架 金管局推出行业行为指南

先买后付在全球普及,包括在新加坡,而采纳率最高的是澳大利亚和瑞典。不过,最常见的先买后付信贷协议,很大程度上超出了现有监管制度的范围。因此,各地政府开始修改监管框架以将它纳入其中。

新加坡金融管理局推崇自我监管方法,并采纳了先买后付行业行为指南。指南涵盖了从信贷评估到披露、营销策略和信用信息分享,同时对客户向每家服务提供商维持的未付款项设置上限。

国际清算银行在2016年第二季至2022年第三季向25个国家做的实证分析 (Positive analysis) 发现,由于通胀侵蚀购买力,在通胀高和经济前景不明朗的情况推高了先买后付的吸引力。

此外,家庭负债率高的消费者,一般信用评分低,致使他们无法获得传统信用,所以使用先买后付消费模式,而效率低的银行一般会收取较高的金融服务费,因此增加了先买后付的相对吸引力。

消费者保护和信用风险积累方面藏隐忧

政府机构对于先购后付的快速兴起感到担忧,因为这可能在消费者保护和信用风险积累方面引发问题。因此,该报告得出结论,判断是否通过误导性促销和提供不充分信息来利用财务困难的个人是至关重要的。

同时,因为提供服务的平台面临高拖欠率的问题,要达到持续增长目的,就必须监控它们与金融体系其他部分的直接和间接联系。